会計処理にお役立ち! ホームページ制作費の正しい仕訳方法と予算組みのポイント

- 公開日

2023.06.06

この記事は10分ほどで読めます

ビジネスを展開するなかでホームページは今や必須のツールとなりました。

ホームページ制作には多くの費用がかかることが一般的ですが、これらの費用を正しく会計処理する方法については、意外と知られていないことが多いのではないでしょうか。

本記事では、ホームページ制作費の仕訳方法や勘定科目の作成に関して税務上のトラブルなども踏まえて詳しく解説します。

また、関連するその他の費用の勘定科目や、ホームページ制作に使える補助金についてもご紹介しましょう。

これからホームページの制作を進める方はもちろん、すでにホームページの運用をされている方にも、参考にしていただける内容です。

ぜひご一読いただき、適切な会計処理にお役立てください。

目次

ホームページ制作費の勘定科目と仕訳方法

初めてホームページ制作を行なう企業の会計担当の中にはホームページ制作費に対する勘定科目をどう設定してよいのか悩みを持つ方も多くいるのではないでしょうか。

2016年頃までは「ホームページ制作費は損金として会計処理する」と国税庁の見解が公表されていたものの、現在では勘定科目はケースにより選択しなければならなくなりました。それは、Web技術の発展によりホームページの用途や機能が多様化し、それに伴い位置づけも多様に変化したからです。

損金(費用)をどの勘定科目で、どの程度計上できるかは異なるため、理解しておかないと税金額に影響する可能性があります。使用する勘定科目について、順にみていきましょう。

広告宣伝費

「広告宣伝費」とは、自社のサービスや製品を宣伝するためのツール制作にかかった経費を計上する際に使用する勘定科目です。

広告宣伝費として計上・計算した場合、損金として取り扱う事ができ、期末に一括償却します。

例として、広告宣伝費として計上できるものを見てみましょう。

・チラシやパンフレットの制作費(外注の場合は完全委託であることが条件)

・新聞や情報誌などへの広告掲載費

・バナー広告費

・求人媒体へ掲載する求人広告費

・カレンダーやタオル(広告目的に限る)

・懸賞賞金や懸賞商品(広告目的に限る)

・ホームページ制作費(ECサイトなどWebシステムを有するものを除く)

・広告宣伝効果のある協賛金

・サンプル品制作費(対象者を特定しないものに限る)

このように、多くの費用を広告宣伝費として計上できます。そして、ホームページ制作も多くのユーザーに向けて行なう広告の一種とみなされるため、ホームページ制作費は広告宣伝費として計上をしておけば問題なく処理できることがほとんどです。

しかし、場合によっては固定資産として処理することもあるため注意しましょう。どのような場合に固定資産として処理するのかについては後述します。

また、広告宣伝費に計上するタイミングは支払ったタイミングではなく、広告宣伝を行なったタイミングである点に注意が必要です。

広告宣伝費としての計上条件

ホームページ制作費を広告宣伝費として計上する場合、年に1度はホームページの更新を行なうことが条件となります。

なぜなら、ホームページの広告効果が「持続性がなく限定的なものである」としなければ、広告宣伝費としての計上ができないからです。

しかし、極論にはなりますが、大幅な改変が必要なわけではなく、お知らせなど一部のページを更新するだけでも広告宣伝費としての計上ができます。

参照元:国税庁【No.5403 少額の減価償却資産になるかどうかの判定の例示】

そして、一年以上ホームページの更新をせずに放置する場合には、広告宣伝費を勘定科目として使用できないため、別の勘定科目を使用する必要があると覚えておきましょう。

広告宣伝費としての仕訳

広告宣伝費としてホームページ制作費を仕訳する場合、以下のような仕訳が考えられます。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 広告宣伝費 | 〇〇円 | 現金(または預金) | 〇〇円 | ホームページ制作費 |

繰延資産・長期前払費用

ホームページの更新を1年以上の間行なわない場合には、制作費を数年間に分けて減価償却する「繰延資産」や「長期前払費用」を勘定科目として使用します。

「繰延資産」と「長期前払費用」はどちらも既に費用の支出が行なわれている点では同じですが、役務(サービス)の提供がされているか否かが異なるポイントです。

繰延資産としての計上条件と例

| 科目 | 内容 | 償却期間 |

|---|---|---|

| 創立費 | 会社設立前、設立のために要した費用のこと 例)定款作成費、銀行の口座開設手数料、印鑑証明書発行手数料など | 5年以内 |

| 開業費 | 会社設立から、実際に事業を開始するまでの間にかかった費用のこと 例)広告費、名刺やチラシの印刷代、市場調査費、パソコン購入費、事務所家賃など | 5年以内 |

| 開発費 | 新技術の開発や新市場開拓などにかかった費用のこと | 5年以内 |

| 株式交付費 | 新株の発行または自己株式の処分に係る費用のこと | 3年以内 |

| 社債発行費 | 社債を発行する際にかかる経費全般の費用のこと | 社債の償却期間 |

すでに役務(サービス)の提供がされている支出のなかで、支出による効果が1年以上継続するものを計上します。

つまり、繰延資産とは企業が支払いをしたものの、効果が未来の複数期間に渡るため、すぐには全額を経費として計上しない資産です。

会計上の繰延資産として計上した場合、償却期間内で「均等償却(均等に分割して費用計上する)」か、「意償却(自由に費用計上する額を決める)」のいずれかの方法で経費を分割して償却が可能です。

任意償却は年度ごとに会社の利益に応じて費用計上額を変動できるため、メリットが大きいと言えるでしょう。

会計上での例を挙げると、創立費や開業費、開発費、株式交付費なども繰延資産に当てはまります。

繰延資産のうち、会計上の繰延資産は創立費、開業費、開発費、株式交付費、社債発行費の5つに限定され、この5つに当てはまらないものは税法上の繰延資産と呼ばれます。税法上の繰延資産は、均等償却と任意償却のいずれかの方法を選択する事はできず、その繰延資産の支出の効果の及ぶ期間の月数で均等償却をしなければならないとされています。

参照元:国税庁【第2節 繰延資産の償却期間】

また、法人税法上、「法人が支出する費用(資産を取得するための費用や前払費用を除く)のなかで、効果が1年以上続くものを繰延資産の対象とする」と規定されています。

簡単に言えば、法人が長期的に使うものや、長期的に効果があるものに投資する費用が対象です。

税務上での例を挙げると、権利金、社宅の礼金など貸借の際に支出する費用、公共施設の設置費用などもこれに該当します。

長期前払費用としての計上条件と例

長期前払費用とは契約に基づき発生した費用のうち、将来の複数期間にわたって利益を得るために事前に支払った費用を指します。

この費用は全額を一度に損失として計上するのではなく、将来の期間に分けて計上することで、実際の利益や損失を正確に反映させることが可能です。

例を挙げると、保守料や保険料、支払済家賃の未経過分が長期前払費用に該当します。

つまり、繰延資産は年度をまたいで効果がある資産であり、長期前払費用はその資産のうちの一部で、事前に支払われた費用です。

両者は似ている概念ですが、繰延資産はより広い範囲を指し、長期前払費用はその一部を指すと考えられるでしょう。

繰延資産・長期前払費用としての仕訳

繰延資産・長期前払費用としてホームページ制作費を仕訳する場合、どのような仕訳となるのでしょうか。

例えば、ホームページ制作費を50万円支払い、5年で償却する場合には以下のように考えられます。

「支払い時」

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 繰延資産 | 500,000円 | 普通預金 | 500,000円 | ホームページ制作費 |

「決算時」

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 減価償却費 | 100,000円 | 繰延資産 | 100,000円 | ホームページ制作費 |

無形固定資産

会員登録などの高度な機能を持つホームページに関しては、広告宣伝費として計上ができません。なぜなら、そのようなホームページの場合、商品紹介や自社の紹介といった広告効果だけでなく、オンラインで販売できる機能やログイン機能などが備わっている「ソフトウェア」とみなされるからです。その場合、広告宣伝費ではなく、「無形固定資産」や「ソフトウェア」の勘定科目を使用し仕訳をしましょう。

国税庁が定めるソフトウェアの法定耐用年数はほとんどの場合5年とされており、5年の間で減価償却を行ないます。また、研究開発用や、複写して販売するための原本である場合には法定耐用年数が3年となる点に注意してください。

参照元:国税庁【No.5461 ソフトウエアの取得価額と耐用年数】

しかし、制作費の金額によっては以下のように仕訳の扱いが変わる点に注意が必要です。

| ソフトウェア制作費 | 仕訳の扱い |

|---|---|

| 10万円未満 | 消耗品費(費用):全額を損金計上 |

| 10万円~20万円未満 | 一括償却資産:3年間の定額償却が可能 |

| 20万円以上 | 固定資産:減価償却とする |

また、中小企業(青色申告法人かつ従業員数500人以下の中小企業者・農業協同組合等)の場合には30万円未満となった場合も損金扱いが可能です。これは国税庁により定められている「少額減価償却資産」の特例措置です。

参照元:国税庁【No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例】

損金扱いとなると所得金額を減らせるため、法人税が安くなります。中小企業の場合には覚えておくことを強くおすすめします。

そして、広告宣伝費と固定資産の両方に制作費が該当する場合、分離可能ならば分離して仕訳するのが望ましいでしょう。しかし、見積書などがなく、費用や、項目について明確に分離できない場合には「ソフトウェア」の勘定科目を用いましょう。

無形固定資産として計上すべきWeb機能

先述した高度な機能とはどのような機能を指すのでしょうか。具体例として以下の3つについてご紹介しましょう。

1.ログイン機能

2.オンラインショッピング機能

3.サイト内検索機能

1.ログイン機能

ログイン機能は、ユーザーがIDとパスワードを入力して、自分専用の画面にアクセスできるようにする機能です。ログイン機能があると、それを含むホームページはデータベースを活用していると見なされるため、勘定科目は無形固定資産を選択します。ログイン機能がある場合、たとえショッピングや検索ができなくても、データベースを使ったプログラムだとみなされます。食べログのようにコメントができるサイトや、ログインしてコメントができるブログも同様です。

2.オンラインショッピング機能

ホームページ上で自社商品のオンラインショッピングが可能な場合も、無形固定資産として処理されます。これは、オンラインショッピング機能がデータベースを活用しているためです。

3.サイト内検索機能

自社商品を検索する機能があるホームページも、無形固定資産として処理されます。これは、任意のキーワードでユーザーが自社製品を検索する機能が、データベースを活用していると見なされるためです。

無形固定資産としての仕訳

無形固定資産としてホームページ制作費を仕訳する場合、どのような仕訳となるのでしょうか。

例として、ホームページ制作費50万円を制作会社に支払い、5年で償却する場合には以下のように考えられます。

「支払い時」

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| ソフトウェア | 500,000円 | 普通預金 | 500,000円 | ホームページ制作費 |

「決算時」

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 減価償却費 | 100,000円 | ソフトウェア | 100,000円 | ホームページ制作費 |

関連するその他の費用の勘定科目

ホームページ制作に関係する費用にはドメイン取得に係る費用やサーバーレンタルの費用、コンテンツ制作の費用など多数あります。これらはそれぞれ必要に応じて勘定科目を使い分けて計上しなければならず、ホームページ制作費としてひとまとめにしてはなりません。また、複数ある勘定科目が候補としてある場合、一度使用した勘定科目を継続して使用してください。これを会計上で「継続性の原則」といいます。それでは、それぞれの費用について解説していきましょう。

ドメイン費用

ドメイン費用は、企業のホームページにアクセスするために必要なアドレス(URL)を取得・維持するために支払う費用です。これには、初期のドメイン登録費用と、継続してドメインを使用するための更新費用が含まれます。

ドメイン費用の勘定科目は「通信費」「広告宣伝費」「支払手数料」を使用しましょう。

サーバー費用

サーバー費用は、ホームページのデータやコンテンツを保存・管理するために利用するサーバーの費用です。サーバーのレンタル料金や、自社で保有するサーバーの設置・維持費用が含まれます。

サーバー費用の勘定科目は「通信費」「広告宣伝費」「支払手数料」を使用しましょう。ただし、他の通信費と区別して処理したい場合には「レンタルサーバー代」としても問題ありません。また、自社で保有するサーバーの場合は、「設備」や「備品」などの固定資産に計上することが一般的です。

コンテンツ制作費

コンテンツ制作費は、ホームページ上で公開する文章や画像、動画などの制作にかかる費用です。

コンテンツ制作費の勘定科目は「広告宣伝費」を使用しましょう。もしも、コンテンツ制作を専門とする業者へ発注する場合には「委託費」として計上します。

また、広告目的で制作した動画に関しては多額の費用がかかったり、1年以上の使用期間となったりしても「広告宣伝費」として計上するのが適当である場合が多いです。それは、制作した動画が固定資産や繰延資産の条件に該当しないと考えられるためです。

ただし、例外もあるため、不明点があれば税理士に相談されるのが望ましいでしょう。

SEO対策費用

SEO対策費用は、ホームページの検索エンジンの順位を向上させるために行なうさまざまな戦略的取り組みにかかる費用です。これには、キーワード分析やコンテンツの最適化、外部リンクの獲得などが含まれます。

SEO対策費用の勘定科目は「広告宣伝費」を使用しましょう。もしも、SEO対策を専門とする業者へ発注する場合には「委託費」として計上します。

そして、外部へ委託せずにツールを導入してSEO対策を行なう場合には、ツールに係る費用は「ソフトウェア」として処理しましょう。また、SEO対策は6ヶ月〜1年など継続的な取り組みで行なうため、年度をまたぐ場合には費用を期間に応じて分割して計上することが一般的です。

SSL証明書取得費用

SSL証明書取得費用は、ホームページの通信を暗号化し、ユーザーの情報を保護するために必要な証明書を取得する際にかかる費用です。これには、証明書の購入費用や更新費用が含まれます。

SSL証明書取得費用の勘定科目は「通信費」「広告宣伝費」「支払手数料」を使用しましょう。ただし、SSL証明書取得の費用が高額となり、1年以上の契約になる場合には「無形固定資産」で計上し、減価償却する場合もあります。

運用保守費用

運用保守費用は、ホームページを継続的に適切に機能させるために必要な費用です。これには、サイトの更新やバグ修正、セキュリティ対策、バックアップなどが含まれます。また、外部業者への発注費用や内部スタッフの人件費も考慮する必要があります。

特にCMSツールを利用している場合にはシステムのバージョンアップの確認ができ次第、都度メンテナンス作業や更新といった作業を早いタイミングで行なわなければセキュリティに問題が起こりかねません。

運用保守費用の勘定科目は「広告宣伝費」を使用しましょう。

ホームページ制作に使える補助金

SEO対策やコンテンツの充実など、こだわりを持ち作りこんだホームページであればあるほど、制作にかかる費用は高価になる傾向があります。しかし、広告として重要な役割を担うものですからあまり簡素なものにするわけにいかない場合もあるでしょう。

その場合、費用を抑える方法として補助金の活用を検討されてはいかがでしょうか。助成金とは異なり、補助金は申請したからといって必ず受けられるわけではありませんが、申請が通った場合には事業展開をスムーズにしてくれるものとなるでしょう。

これから、以下の3つの補助金についてご紹介します。

・小規模事業者持続化補助金

・IT導入補助金

・地方自治体のホームページ制作費補助金

適用条件や申請方法を確認し、上手く活用することで、ホームページ制作のコストを大幅に削減することが可能です。

また、補助金を受け取る際は、「雑収入」の勘定科目を使用する点に注意してください。

小規模事業者持続化補助金

日本商工会議所が提供する、小規模事業者持続化補助金は、小規模事業者を対象にした、事業を継続・発展させるために必要な経費や投資に対して支給される補助金です。採択率は商工会92.9%・商工会議所86.1%と高い採択率を持ちます。

補助対象経費には外注費や開発費、広報費など複数の項目があり、ホームページの制作やリニューアルに関しては広報費として該当します。ただし、SEO対策などは対象外となるため注意しましょう。

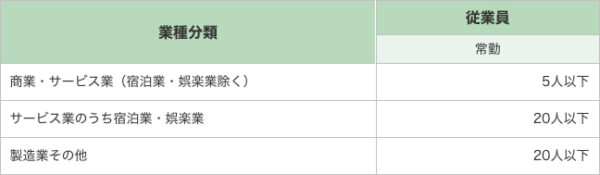

対象となる事業規模は以下となります。

参考:小規模事業者の定義

| 業種 | 人数 |

|---|---|

| 商業・サービス業(宿泊・娯楽業除く) | 常時使用する従業員の数 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

基本的には営利団体を対象としていますが、一定の要件を満たした特定非営利活動法人もお申し込みが可能です。

上記の他に、対象範囲も定められています。

補助対象者の範囲

| 補助対象となりうる者 | 補助対象にならない者 |

|---|---|

| ○会社および会社に準ずる営利法人 (株式会社、合名会社、合資会社、合同会 社、特例有限会社、企業組合・協業組合、士 業法人(弁護士・税理士等)) ○個人事業主(商工業者であること) ○一定の要件を満たした特定非営利活動法人 | ○医師、歯科医師、助産師 ○系統出荷による収入のみである個人農業者(個人 の林業・水産業者についても同様) ○協同組合等の組合(企業組合・協業組合を除く) ○一般社団法人、公益社団法人 ○一般財団法人、公益財団法人 ○医療法人 ○宗教法人 ○学校法人 ○農事組合法人 ○社会福祉法人 ○申請時点で開業していない創業予定者(例えば、 既に税務署に開業届を提出していても、開業届上 の開業日が申請日よりも後の場合は対象外) ○任意団体 等 |

補助金の支給額は、事業規模や事業内容によって異なりますが、申請した費用の2/3、最大で200万円以内まで受け取ることができます。

また、申請するにあたっては、所定の申請書類や計画書を提出し、審査が行なわれるため、事業者は事前に計画や資料の準備が必要です。その他にも、商工会からのサポートも受けられます。

上記に当てはまるかわからない方も一度事業を行なっている管轄の商工会または商工会議所へ問い合わせをしてみるとよいでしょう。

そして、小規模事業者持続化補助金は申込期間が決まっているため、お申し込みを検討される方はこまめに日程のチェックを行なうことも重要です。公募のタイミングは年に1回程度のため、申込期間が既に経過している場合は次回の機会にお申し込みできるよう申請書類など準備を進めましょう。

ちなみに、補助金の支給タイミングは経費の支払い後のため、補助金をホームページ制作費として用立てることはできない点に注意が必要です。

IT導入補助金

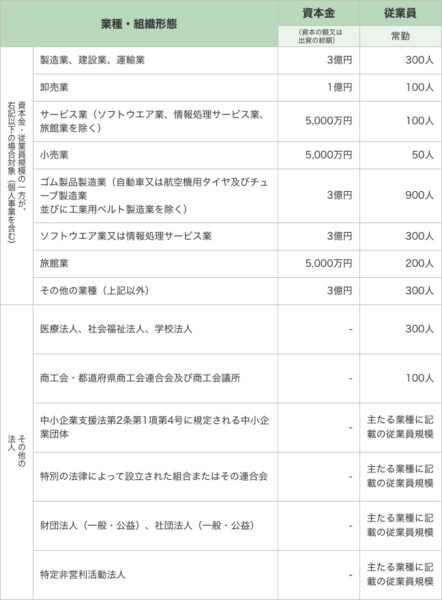

IT導入補助金は、経済産業省が管轄する制度で、小規模事業者や中小企業のホームページ制作や会計・業務システムといったITツールの導入を支援しています。対象となるITツールはソフトウェアや販売管理・勤怠管理といったシステムのため、一般的な情報発信を目的としたホームページは対象外である点に注意しましょう。それに加えて、補助金の下限の関係で対象経費が60万円以下の場合にも対象外となります。対象となる中小企業や小規模事業者の定義は以下です。

中小企業等の定義

引用:サービス等生産性向上IT導入支援事業事務局ポータルサイト 補助対象者

小規模事業者の定義

引用:サービス等生産性向上IT導入支援事業事務局ポータルサイト 補助対象者

上記に当てはまるかわからない方も一度IT導入支援事業コールセンターなどへ問い合わせをしてみるとよいでしょう。

対象業種や規模・対象となるホームページの種類に制限があるものの、最大補助率は1/2で、最大450万円の補助金を受け取ることが可能です。さらに、セキュリティ対策推進枠を利用すれば、最大補助額100万円までの支援が受けられます。(※2023年6月現在)

IT導入補助金についても申請期間が限定されているため、お申し込みを検討される方はこまめに日程のチェックを行なうことが重要です。また、公募のタイミングは年に1回程度のため、申込期間が既に経過している場合は次回の機会にお申し込みできるよう申請書類など準備を進めましょう。

地方自治体のホームページ制作費補助金

地方自治体によっては、ホームページの制作費を補助してくれる制度がある場合もあります。

実施している自治体が少なかったり、先述した2つの補助金に比べると補助してもらえる金額が少なかったりしますが、事業計画書などの準備をしなくても申請可能な場合があるため、申請しやすい点が魅力の一つです。

まずは事業を展開している地域の自治体に取り扱いがあるか確認をして、対象となるかを確認しましょう。

また、小規模事業者持続化補助金との併用ができないため、よく検討してからお申し込みを判断することをおすすめします。

ホームページ制作費は用途によって勘定科目が変わる

ホームページ制作費の適切な経理処理対応は、企業の財務状況を正確に把握し、税務上の問題を回避するために重要です。

ホームページ制作の内容によっては広告宣伝費や固定資産としての処理が分かれてしまうため、内容を十分に理解し適切な経理処理を行ないましょう。

また、関連するその他の費用(ドメイン費用、サーバー費用など)も適切な勘定科目に振り分けることで、正確な費用管理と予算策定が可能となります。

そのため、ホームページを外注して制作する場合には明細を詳細に出してもらえる業者を選定し依頼しましょう。

さらに、部分的にでも補助金の活用を検討することで、ホームページ制作費の負担を軽減できます。

小規模事業者持続化補助金やIT導入補助金など、対象となる事業者であれば適用条件や申請方法を確認し、有効活用してください。

この記事のまとめ

- ホームページ制作費の適切な経理処理対応は、企業の財務状況を正確に把握し、税務上の問題を回避するために重要

- ホームページ制作の内容によっては広告宣伝費や固定資産としての処理が分かれてしまう

- 補助金の活用を検討することで、ホームページ制作費の負担を軽減できる